Sharpe Ratio का परिचय

निवेश की दुनिया में, जोखिम और पुरस्कार का संतुलन बनाना महत्वपूर्ण है। आप कैसे जान सकते हैं कि कोई निवेश जोखिम के लायक है या नहीं? यहीं पर Sharpe Ratio का महत्व आता है। नोबेल पुरस्कार विजेता विलियम एफ. शार्प के नाम पर रखा गया, यह अनुपात निवेशकों को यह समझने में मदद करता है कि वे जिस मात्रा में जोखिम ले रहे हैं, उसके लिए उन्हें कितना रिटर्न मिल रहा है। जोखिम-संशोधित रिटर्न का मूल्यांकन करके, Sharpe Ratio उन निवेशकों के लिए एक अनिवार्य उपकरण बन जाता है जो अपने रिटर्न को अधिकतम करते हुए अनावश्यक जोखिमों को कम करना चाहते हैं।

Sharpe Ratio क्या है?

Sharpe Ratio एक वित्तीय मेट्रिक है जिसका उपयोग किसी निवेश के प्रदर्शन को उसके जोखिम की तुलना में मापने के लिए किया जाता है। यह दिखाता है कि आप प्रति इकाई जोखिम के लिए कितना अतिरिक्त रिटर्न कमा रहे हैं। सरल शब्दों में, यह यह आकलन करने का एक तरीका है कि किसी निवेश का रिटर्न स्मार्ट निवेश के कारण है या बस अधिक जोखिम उठाने के कारण।

फॉर्मूला समझाया

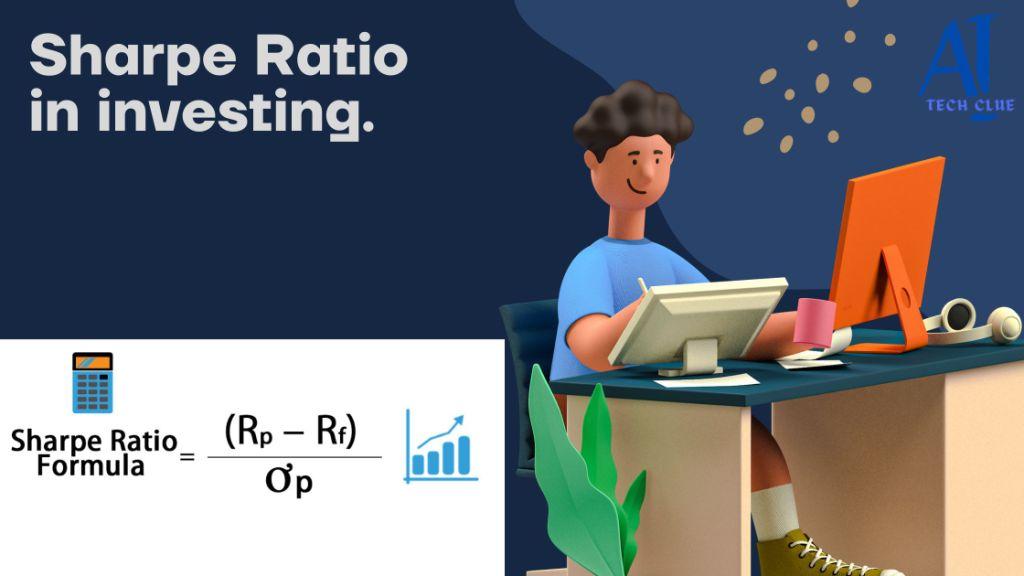

Sharpe Ratio निम्नलिखित फॉर्मूला का उपयोग करके गणना की जाती है:

Sharpe Ratio = (निवेश का रिटर्न – जोखिम-मुक्त दर) / निवेश का मानक विचलन

Sharpe Ratio के घटक:

- निवेश का रिटर्न: निवेश से अर्जित वास्तविक रिटर्न।

- जोखिम-मुक्त दर: एक जोखिम-मुक्त संपत्ति (जैसे अमेरिका के ट्रेजरी बांड) पर मिलने वाला रिटर्न, जो एक बेंचमार्क के रूप में कार्य करता है।

- मानक विचलन: निवेश की अस्थिरता या जोखिम का माप। यह दिखाता है कि रिटर्न औसत रिटर्न से कितना भिन्न है।

जोखिम-संशोधित रिटर्न को समझना

निवेशक हमेशा रिटर्न की तलाश में रहते हैं, लेकिन उन्हें शामिल जोखिम का ध्यान रखना चाहिए। यदि दो निवेश समान रिटर्न उत्पन्न करते हैं, लेकिन एक की अस्थिरता बहुत अधिक है, तो कम अस्थिरता वाला निवेश बेहतर होता है क्योंकि यह कम जोखिम का प्रतिनिधित्व करता है। Sharpe Ratio आपको यह देखने में मदद करता है कि आप प्रति इकाई जोखिम कितनी रिटर्न प्राप्त कर रहे हैं, जिससे आपके निवेश के प्रदर्शन की गुणवत्ता का स्पष्ट चित्र मिलता है।

Sharpe Ratio की गणना कैसे करें

Sharpe Ratio का फॉर्मूला

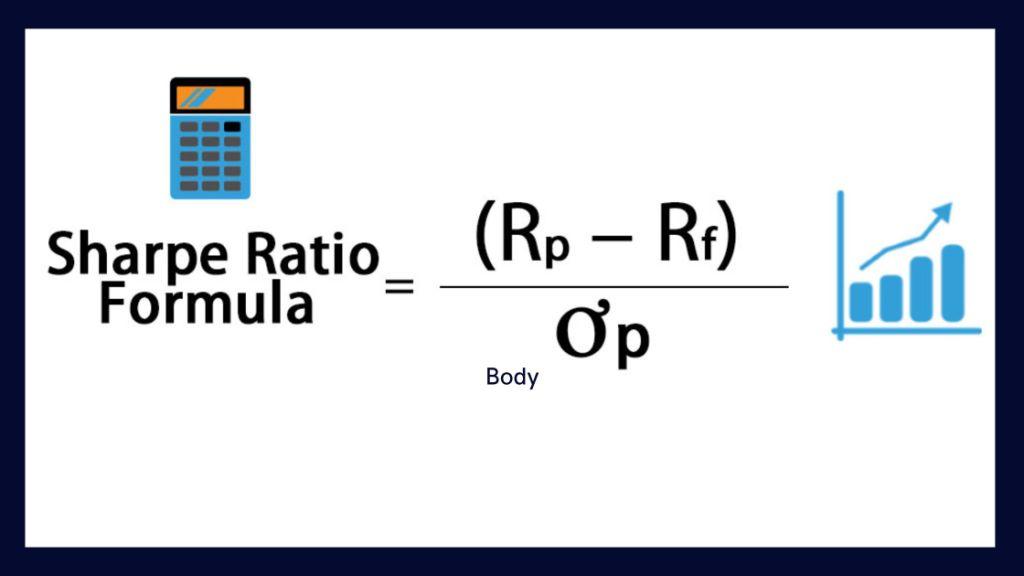

जैसा कि पहले उल्लेख किया गया है, फॉर्मूला है:

Sharpe Ratio = (निवेश का रिटर्न – जोखिम-मुक्त दर) / मानक विचलन

अनुपात की गणना के चरण:

- अपने निवेश का औसत रिटर्न एक अवधि में ज्ञात करें।

- इस रिटर्न से जोखिम-मुक्त दर (जैसे सरकारी बांड का रिटर्न) घटाएं।

- आपके निवेश के रिटर्न का मानक विचलन गणना करें ताकि अस्थिरता का माप हो सके।

- निवेश रिटर्न और जोखिम-मुक्त दर के बीच के अंतर को मानक विचलन से विभाजित करें।

उदाहरण गणना

मान लीजिए कि एक निवेश एक वर्ष में 10% रिटर्न उत्पन्न करता है, और जोखिम-मुक्त दर 2% है। यदि निवेश के रिटर्न का मानक विचलन 8% है, तो Sharpe Ratio होगा:

Sharpe Ratio = (10% – 2%) / 8% = 1.00

1.00 का Sharpe Ratio यह बताता है कि आप प्रति इकाई जोखिम एक इकाई रिटर्न प्राप्त कर रहे हैं, जो संतोषजनक माना जाता है।

Sharpe Ratio की व्याख्या

उच्च Sharpe Ratio का क्या मतलब है

एक उच्च Sharpe Ratio (1 से ऊपर) यह संकेत देता है कि किसी निवेश ने लिए गए जोखिम के सापेक्ष अच्छी तरह से प्रदर्शन किया है। उच्च Sharpe Ratio, जोखिम-संशोधित प्रदर्शन को बेहतर दिखाता है।

निम्न Sharpe Ratio का क्या मतलब है

एक निम्न Sharpe Ratio (1 से नीचे) यह संकेत करता है कि निवेश के लिए लिए गए जोखिम के मुकाबले रिटर्न अपेक्षाकृत खराब है। कुछ मामलों में, नकारात्मक Sharpe Ratio यह दर्शाता है कि एक निवेश जोखिम-मुक्त संपत्ति की तुलना में भी कम प्रदर्शन कर रहा है।

Sharpe Ratio की सीमाएं

हालाँकि उच्च Sharpe Ratio आमतौर पर बेहतर होता है, यह याद रखना महत्वपूर्ण है कि यह मेट्रिक पिछले प्रदर्शन पर बहुत अधिक निर्भर करता है। यह यह भी मानता है कि रिटर्न सामान्य रूप से वितरित होते हैं, जो वास्तविक दुनिया में हमेशा सही नहीं होता।

Sharpe Ratio बनाम अन्य प्रदर्शन मेट्रिक्स

Sharpe Ratio बनाम Treynor Ratio

जबकि Sharpe Ratio कुल जोखिम (मानक विचलन का उपयोग करके) के सापेक्ष रिटर्न मापता है, Treynor Ratio केवल प्रणालीगत जोखिम (बीटा) पर विचार करता है। Sharpe Ratio विविध पोर्टफोलियो का विश्लेषण करने में अधिक उपयोगी है, जबकि Treynor Ratio व्यक्तिगत प्रतिभूतियों के लिए अच्छी तरह से काम करता है।

Sharpe Ratio बनाम Sortino Ratio

Sortino Ratio एक Sharpe Ratio का एक भिन्न रूप है जो केवल नीचे की अस्थिरता (नकारात्मक अस्थिरता) पर विचार करता है। यह उन निवेशकों के लिए एक बेहतर मेट्रिक है जो मुख्य रूप से हानियों से बचने के लिए चिंतित हैं, क्योंकि यह कुल अस्थिरता के बजाय नीचे की ओर ध्यान केंद्रित करता है।

कौन सा मेट्रिक अधिक उपयोगी है?

Sharpe Ratio समान जोखिम प्रोफाइल वाले निवेशों की तुलना के लिए आदर्श है, जबकि Sortino Ratio असममित जोखिम वाले निवेशों के लिए बेहतर हो सकता है। दोनों का अपना स्थान है, लेकिन Sharpe Ratio सामान्य पोर्टफोलियो तुलना के लिए अधिक व्यापक रूप से उपयोग किया जाता है।

निवेश में Sharpe Ratio का महत्व

Sharpe Ratio निवेशकों को उनके जोखिम-संशोधित रिटर्न के आधार पर विभिन्न संपत्तियों की तुलना करने में मदद करता है। यह विशेष रूप से म्यूचुअल फंड, ETF या पोर्टफोलियो का मूल्यांकन करते समय उपयोगी होता है, क्योंकि यह आपको यह आकलन करने की अनुमति देता है कि किसी निवेश के उच्च रिटर्न का कारण बेहतर प्रदर्शन है या सिर्फ अधिक जोखिम है।

विभिन्न संपत्ति श्रेणियों में Sharpe Ratio

शेयर और Sharpe Ratio

Sharpe Ratio का उपयोग आमतौर पर स्टॉक्स और स्टॉक-आधारित म्यूचुअल फंड के मूल्यांकन के लिए किया जाता है। स्टॉक्स में आमतौर पर उच्च अस्थिरता होती है, इसलिए Sharpe Ratio आपको यह समझने में मदद करता है कि क्या रिटर्न जोखिम को उचित ठहराता है।

बांड और Sharpe Ratio

बांड की तुलना में सामान्यत: स्टॉक्स की अस्थिरता कम होती है, इसलिए अक्सर उनका Sharpe Ratio भी कम होता है। हालाँकि, सतर्क निवेशकों के लिए, बांड पर एक कम लेकिन सकारात्मक Sharpe Ratio आकर्षक हो सकता है, क्योंकि जोखिम कम होता है।

वैकल्पिक निवेश (रियल एस्टेट, कमोडिटी)

वैकल्पिक निवेश जैसे रियल एस्टेट या कमोडिटी में उच्च अस्थिरता हो सकती है, लेकिन वे विविधीकरण भी प्रदान करते हैं। Sharpe Ratio आपको यह निर्धारित करने में मदद कर सकता है कि क्या ये संपत्तियां आपके पोर्टफोलियो में मूल्य जोड़ रही हैं या सिर्फ आपका जोखिम बढ़ा रही हैं।

पोर्टफोलियो प्रबंधन में Sharpe Ratio के व्यावहारिक अनुप्रयोग

पोर्टफोलियो को अनुकूलित करने के लिए Sharpe Ratio का उपयोग

पोर्टफोलियो प्रबंधक Sharpe Ratio का उपयोग अपने संपत्ति आवंटन को समायोजित करने के लिए करते हैं। लक्ष्य Sharpe Ratio को अधिकतम करना है, जो जोखिम और रिटर्न के बीच संतुलन बनाता है, अक्सर बेहतर जोखिम-संशोधित प्रदर्शन प्रदान करने वाले विविध पोर्टफोलियो की ओर ले जाता है।

फंड प्रबंधक Sharpe Ratio का उपयोग कैसे करते हैं

म्यूचुअल फंड और हेज फंड प्रबंधक अक्सर अपने फंड के Sharpe Ratio की तुलना एक बेंचमार्क (जैसे S&P 500) से करते हैं ताकि यह दिखा सकें कि वे जोखिम का प्रबंधन कैसे कर रहे हैं। बेंचमार्क की तुलना में उच्च Sharpe Ratio वाला फंड अच्छे प्रदर्शन के रूप में देखा जाता है।

Sharpe Ratio की सीमाएं

Sharpe Ratio की मुख्य सीमाओं में से एक यह है कि यह मानता है कि रिटर्न सामान्य वितरण का अनुसरण करते हैं। वास्तविकता में, बाजारों में असममितता और कर्टोसिस (अत्यधिक घटनाएं) होती हैं, जिनका Sharpe Ratio ध्यान नहीं रखता। यह भी मानता है कि अस्थिरता ही एकमात्र महत्वपूर्ण जोखिम है, लेकिन व्यवहार में, अन्य जोखिम (जैसे तरलता या क्रेडिट जोखिम) भी महत्वपूर्ण हो सकते हैं।

वास्तविक दुनिया के उपयोग के लिए Sharpe Ratio

को समायोजित करना

विभिन्न जोखिम कारकों के लिए समायोजन

वास्तविक निवेश में, आपको Sharpe Ratio को अतिरिक्त जोखिमों के लिए समायोजित करने की आवश्यकता हो सकती है, जैसे तरलता या मुद्रा जोखिम। ये कारक रिटर्न को ऐसे तरीके से प्रभावित कर सकते हैं जिसे मानक Sharpe Ratio नहीं पकड़ता।

गैर-नार्मल वितरणों का ध्यान रखना

जब रिटर्न सामान्य रूप से वितरित नहीं होते, तो वैकल्पिक जोखिम-संशोधित उपाय जैसे Sortino Ratio अधिक सटीक अंतर्दृष्टि प्रदान कर सकते हैं, क्योंकि वे नीचे के जोखिमों का बेहतर ध्यान रखते हैं।

आधुनिक निवेश रणनीतियों में Sharpe Ratio

हेज फंड Sharpe Ratio का उपयोग कैसे करते हैं

हेज फंड प्रदर्शन को मापने के लिए Sharpe Ratio पर बहुत अधिक निर्भर करते हैं, क्योंकि वे सामान्यतः विभिन्न जोखिम स्तरों के साथ जटिल रणनीतियों में संलग्न होते हैं। एक उच्च Sharpe Ratio अक्सर निवेशकों को आकर्षित करने के लिए उपयोग किया जाता है।

Robo-Advisory प्लेटफार्मों में Sharpe Ratio

कई रोबो-एडवाइजर्स जोखिम-संशोधित रिटर्न के आधार पर पोर्टफोलियो को अनुकूलित करने के लिए एल्गोरिदम का उपयोग करते हैं, जिससे Sharpe Ratio उनके निवेश रणनीतियों में एक महत्वपूर्ण कारक बन जाता है। ये प्लेटफार्म उच्च Sharpe Ratios वाले पोर्टफोलियो प्रदान करने का लक्ष्य रखते हैं ताकि जोखिम-प्रवृत्त निवेशकों को आकर्षित किया जा सके।

प्रसिद्ध निवेशों के लिए Sharpe Ratios के उदाहरण

ऐतिहासिक रूप से, प्रमुख सूचकांक जैसे S&P 500 का Sharpe Ratio लंबे समय में 0.5 से 1.0 के बीच होता है। अच्छी तरह से प्रबंधित म्यूचुअल फंड का Sharpe Ratio 1 से अधिक हो सकता है, जो दर्शाता है कि वे लिए गए जोखिम के लिए अच्छे रिटर्न प्रदान कर रहे हैं।

निवेशों की तुलना करने के लिए Sharpe Ratio का उपयोग

म्यूचुअल फंड का मूल्यांकन

जब आप एक म्यूचुअल फंड का चयन करते हैं, तो विभिन्न विकल्पों के Sharpe Ratios की तुलना करना आपको बेहतर जोखिम-संशोधित रिटर्न प्रदान करने वाले फंड की पहचान करने में मदद कर सकता है। उच्च Sharpe Ratio बेहतर जोखिम और रिटर्न के बीच संतुलन का सुझाव देता है।

ETF का मूल्यांकन

जैसे म्यूचुअल फंड, ETF को भी Sharpe Ratio का उपयोग करके मूल्यांकन किया जा सकता है। यह निवेशकों को ऐसे ETF चुनने में मदद करता है जो आकर्षक रिटर्न प्रदान करते हैं बिना अनावश्यक जोखिम उठाए।

निष्कर्ष

Sharpe Ratio एक शक्तिशाली उपकरण है जो निवेशकों को उनके पोर्टफोलियो में जोखिम और रिटर्न के संबंध को समझने में मदद करता है। जोखिम-संशोधित प्रदर्शन का स्पष्ट माप प्रदान करके, यह आपको अधिक सूचित निर्णय लेने, अपने पोर्टफोलियो को अनुकूलित करने और विभिन्न निवेश विकल्पों की तुलना करने की अनुमति देता है। हालाँकि, किसी भी मेट्रिक की तरह, Sharpe Ratio का उपयोग अन्य उपकरणों के साथ करना महत्वपूर्ण है और इसके सीमाओं के प्रति जागरूक रहना आवश्यक है, विशेष रूप से वास्तविक दुनिया के बाजार की स्थितियों से निपटते समय।

अक्सर पूछे जाने वाले प्रश्न

- एक अच्छा Sharpe Ratio क्या है?

- 1 से ऊपर का Sharpe Ratio अच्छा माना जाता है, जो यह संकेत देता है कि रिटर्न लिए गए जोखिम के मुकाबले उच्च है। 2 से ऊपर के अनुपात उत्कृष्ट हैं, जबकि 1 से नीचे रिटर्न के लिए जोखिम बहुत अधिक हो सकता है।

- क्या मुझे अपने पोर्टफोलियो के लिए Sharpe Ratio कितनी बार गणना करनी चाहिए?

- यह सलाह दी जाती है कि आप Sharpe Ratio को समय-समय पर, जैसे कि त्रैमासिक या वार्षिक रूप से, गणना करें ताकि आप अपने निवेश के प्रदर्शन को जोखिम के मुकाबले ट्रैक कर सकें।

- क्या Sharpe Ratio भविष्य के प्रदर्शन की भविष्यवाणी कर सकता है?

- नहीं, Sharpe Ratio ऐतिहासिक डेटा पर आधारित है, इसलिए यह भविष्य के प्रदर्शन की भविष्यवाणी नहीं कर सकता। हालाँकि, यह पिछले निवेशों के जोखिम-संशोधित प्रदर्शन का आकलन करने में मदद करता है।

- Sharpe Ratio और Sortino Ratio में क्या अंतर है?

- Sortino Ratio केवल नीचे के जोखिम (नकारात्मक अस्थिरता) पर विचार करता है, जिससे यह उन निवेशकों के लिए अधिक उपयोगी होता है जो हानियों से बचने पर ध्यान केंद्रित कर रहे हैं, जबकि Sharpe Ratio कुल जोखिम को ध्यान में रखता है।

- क्या Sharpe Ratio सभी प्रकार के निवेशों के लिए उपयोगी है?

- Sharpe Ratio उन निवेशों के लिए सबसे अच्छा काम करता है जिनका रिटर्न सामान्य रूप से वितरित होता है, जैसे कि स्टॉक्स या बांड, लेकिन यह वैकल्पिक निवेशों के लिए उतना विश्वसनीय नहीं हो सकता।